S&P500 . Фондовый рынок в новом году.

В долгосрочном обновлении в декабре прошлого года отмечалась перекупленность фондового рынка и что он готов к развороту , или как минимум серьезному снижению. Указывались как технические , так и фундаментальные факторы. В январе и начале февраля была низкая волатильность , после индекс резко пошел вниз.

В закрытом разделе 26.02. Зафиксирован импульс вниз.

S&P500

Есть импульс вниз . Указаны уровни коррекции , можно пробовать шорт со стопом перехай.

И 01.03. небольшое дополнение.

S&P500

Сделали небольшое движение вверх , после падение возобновилось. На данный момент есть два варианта 1. Черным . Серия 1-2 1-2 вниз . 2. Красным . Только сейчас завершилась 1 . Вариант красным приоритетный т.к. он соответствует движению в DJ .

Поскольку движение вниз по размерам было достаточно неплохим , плюс это был импульс , в очередном среднесрочном обновлении был дан такой график с целью 4758 , а основным вариантом стал разворот

Подтверждением должно было стать формирование «большого импульса» т.е. закончить (3) сделать небольшую коррекцию (4) и начертить завершающую (5) . До цели 4758 немного не дошли ( минимум был 4802) , но самое главное (4) — (5) так и не сделали , вниз с вершины остался только зигзаг.

В новом обновлении дан сценарий обновления ист. вершины.

Это движение продолжается и на данный момент.

Долгосрочный график в целом остаётся таким же , что и в прошлый раз , новая вершина ничего не изменила .

По структуре движение с 2009-го выглядит завершенным , ждем только соответствующих сигналов.

На графике ниже показана трендовая красным , она идет с примерно с 1987-го , и видно , что часто была важным долгосрочным уровнем поддержки и сопротивления. Сейчас её тестируем . Черным показана EMA200 . Если начнем падать , то важно пройти и закрепиться ниже , плюс пробить уровень 4802 ( минимум апреля 2025)

Помимо техническим можно выделить множество фундаментальных факторов. В первую очередь это ситуация на рынке американского долга.

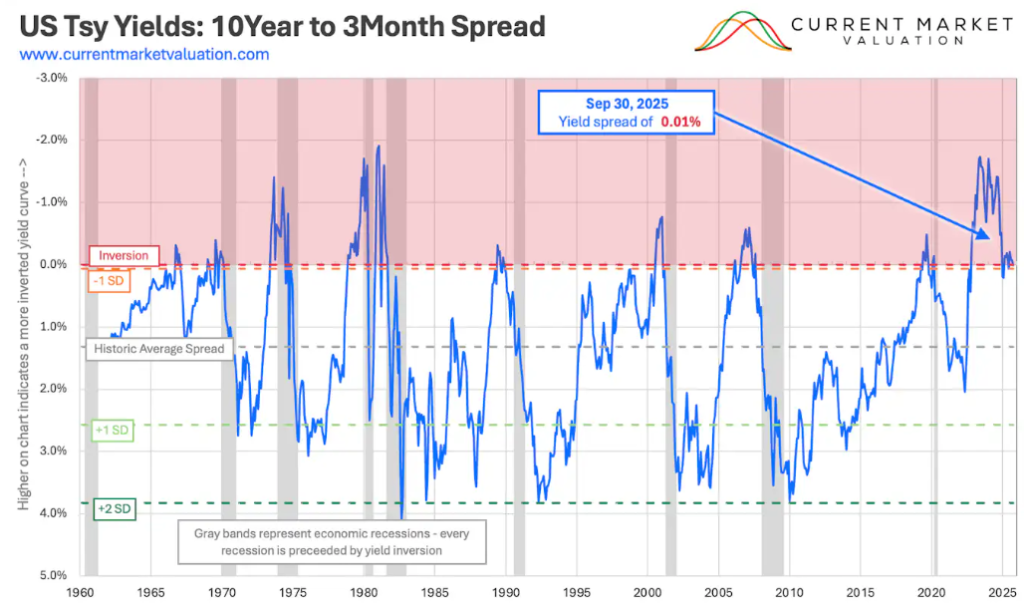

Ниже спред между 10-летками — 3-месячными облигациями . Как видно движение в отрицательную зону (красным) и последующий возврат выше 0% всегда приводил к кризисам

Настроения потребителей на очень низком уровне

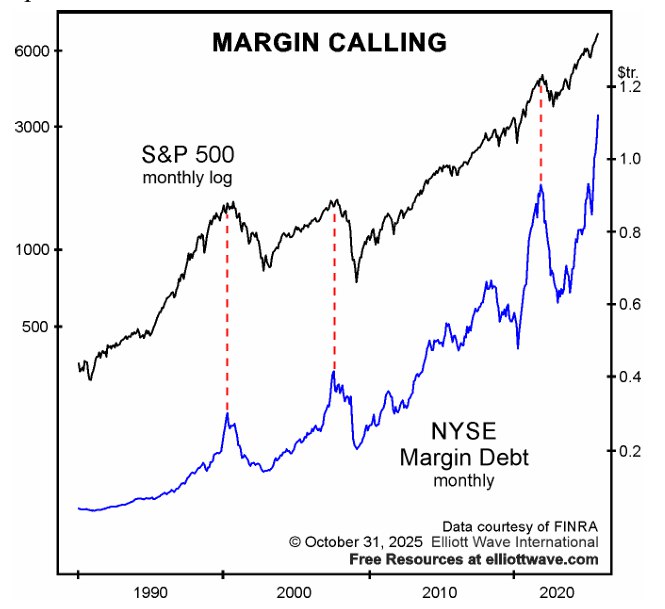

Маржинальный долг (плечи) ставит новые рекорды

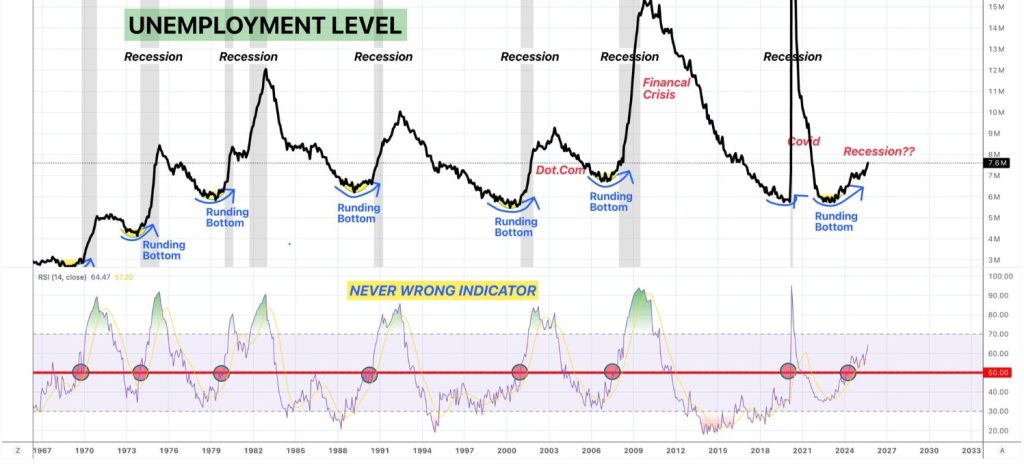

Индикатор уровень безработицы + фильтр RSI . Когда RSI уходил выше 50 (показано на графике), через короткий промежуток времени начинался кризис.

Из последних событий — быстрый рост доходностей японских облигаций , это скорее всего вызовет сворачивание керри-трейд по иене , который был долгое время важным фактором роста рынков. Сейчас доходность японских 20-леток выше уровня 1999-го

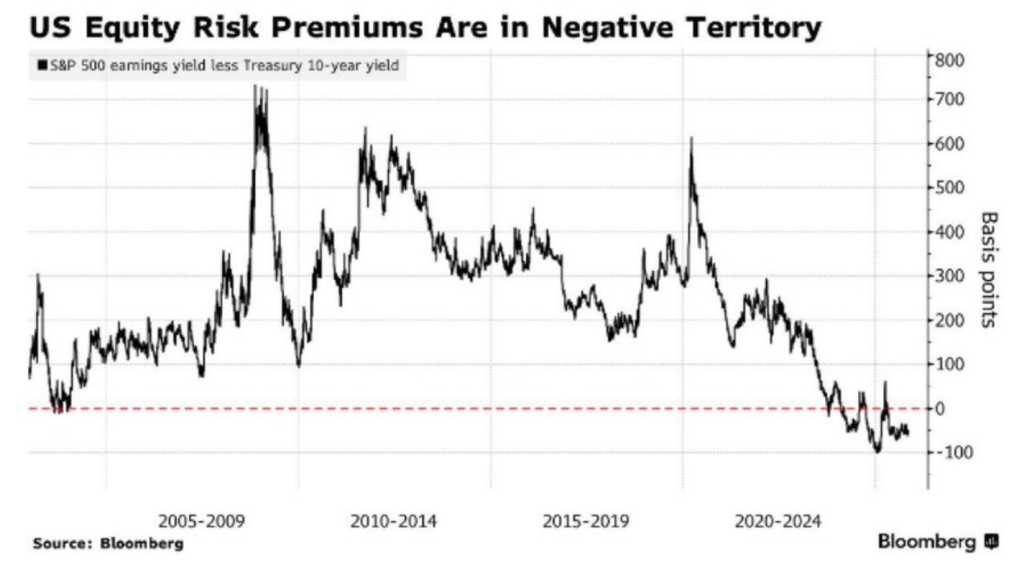

Премия за риск по акциям США упала до -0,49 по состоянию на декабрь 2025 года, что стало первым отрицательным показателем после пика 2007 года. Это означает, что доходность индекса S&P 500 сейчас ниже доходности 10-летних казначейских облигаций, что сигнализирует о том, что акции не предлагают избыточной доходности за дополнительный риск по сравнению с более безопасными облигациями. Исторически отрицательные уровни ERP предшествовали коррекциям рынка, как это видно на примере пузыря доткомов и финансового кризиса.

Вывод: с долгосрочной точки зрения фондовые индексы уже были готовы к развороту , действительно была попытка , но она в конечно счете не реализовалась. На данный момент ситуация прежняя , ждем движения вниз и пробития 4802 . Там уже по мере развития можно будет делать выводы.