Как отрицательные ставки влияют на население?

В своих статьях, мы неоднократно указывали на то, что мировую экономику преследует дефляция , которая выльется в дефляционный коллапс , что приведет к финансовому краху. Пытаясь спасти ситуацию, мировые ЦБ, в первую очередь банк Японии и ЕЦБ пытаются «накачать» экономику ликвидностью с помощью низких процентных ставок и программ количественного смягчения. По современной экономической теории, резкий рост предложения денег должен привести к инфляции, однако мы этого не наблюдаем. Предлагаем ознакомиться с последствия такой политики. Оригинал:http://www.vestifinance.ru/articles/82838

Несколько лет назад центробанки мира начали проводить невиданный до сих пор эксперимент — вводили отрицательные ставки. На первый взгляд, такая мера должна способствовать процветанию, но что вышло на самом деле?

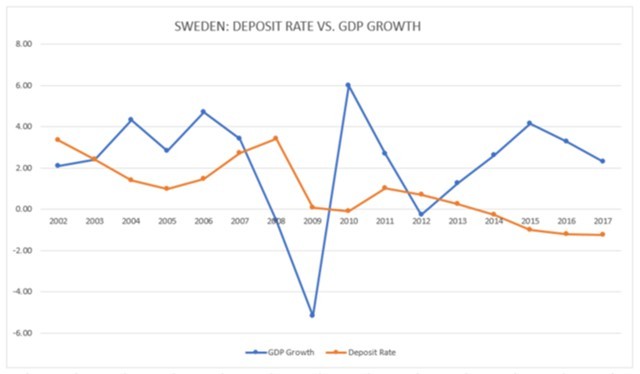

Рассмотрим эту историю на примере одной из наиболее благополучных стран — Швеции. Во многом успех этой страны зависит еще и от курса национальной валюты, точнее от ее наличия, поскольку шведы не входят в состав еврозоны и вправе влиять на котировки кроны. Тем не менее Центральный банк этой страны, как и другие европейские коллеги, решился на эксперимент и снизил реальные и номинальные ставки до отрицательных значений

С 2014 г. ставки по депозитам в Швеции находились на отрицательном уровне. Конечно, такая политика повлияла на рынок жилья, возможно, даже предотвратила рецессию, однако политика регулятора создала еще и массу более серьезных проблем.

Мы видим, что на первом этапе снижение ставок привело к росту ВВП, но затем наметилось замедление. Последние данные, которые мы получили, фиксируют рост ВВП на 2,3%. Это очень неплохие темпы роста, если сравнивать с регионом в целом, но этот рост во многом произошел не за счет роста промышленности, а за счет увеличения госрасходов.

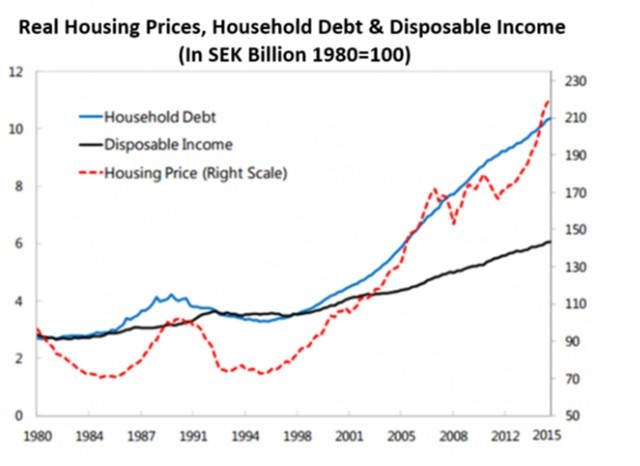

Кроме того, отрицательные ставки привели к взрывному росту цен на жилье и, что самое главное, колоссальному росту долговой нагрузки населения, при этом располагаемый доход населения отставал по темпам роста. Кстати, сейчас долг домохозяйств Швеции находится на рекордном уровне.

Отметим также, что шведы, как и норвежцы, сильно зависят от курса валюты. Продавая свои подорожавшие квартиры сейчас, в кронах они все равно получают меньше денег. С 2014 г. квартиры в Стокгольме хотя и показали сильный рост, курс кроны к доллару упал в это время почти на 40%.

Текущая ситуацию плюс ко всему еще и увеличивает классовый разрыв в обществе. Кстати, состояние среднего класса сильно пошатнулась как раз в период снижения ставок. Проблема заключается еще и в том, что в условиях отрицательных ставок по депозитам простые люди вынуждены пытать счастье в спекулятивной игре, поскольку консервативные способы сбережения более недоступны.

Ну и еще одна проблема — начала расти инфляция. Если в 2014 и 2015 гг. она была близка к нулю, то в прошлом году уже составила около 1%, а февральские данные показали отметку 1,8%. И все это во многом из-за падения курса кроны, ведь инфляцию обеспечили импортные цены. Сейчас в Швеции реальные процентные ставки (ставка РЕПО минус инфляция) составляют минус 2,3%. Судя по всему, ЦБ придется вмешаться: либо повысить ставку, либо как-то еще повлиять на ситуацию, иначе валютного кризиса не избежать. Вообще, учитывая разнообразность экономики Швеции, власти просто должны придумать рабочий план и провести плавный переход к устойчивому развитию, но ясно одно: эксперимент с отрицательной ставкой не является ни устойчивым, ни полезным для экономического роста.