10 графиков, которые стоит посмотреть в 2023 году

Статья перевод с сайта topdowncharts.substack.com , в ней показаны полезные графики и комментарии к ним . В конце сделаны выводы .

1. Глобальная рецессия 2023 года. Одной из самых интересных работ, которые я проделал в 2022 году, было проведение своего рода метаанализа всех опережающих индикаторов, которые я разработал за эти годы. Ключевой вывод из этого заключается в том, группируете ли вы опережающие индикаторы по типу/фактору, географии или прогнозному окну — все они единодушно указывают на резкий спад в начале 2023 года.

Во многих смыслах это приближающийся полный круг мощного стимула, который был запущен в 2020 году. Или, как я его называю: «странный, но знакомый цикл».

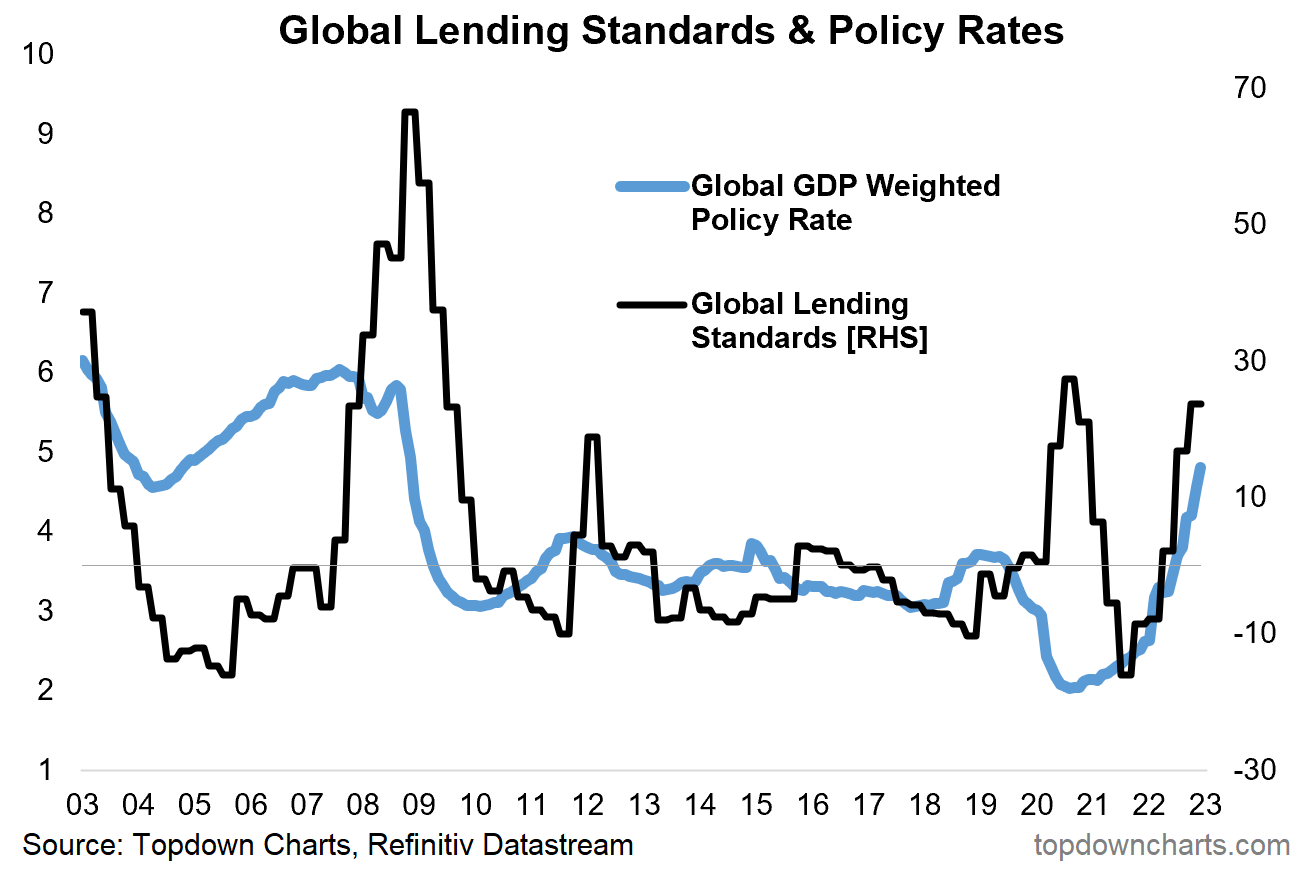

2. Двойная проблема. Я включаю эту проблему, потому что она показывает, как ужесточились условия финансирования — банки становятся более строгими и скупыми в своих кредитных решениях, а процентная ставка по этим кредитам теперь намного выше. Так что даже если вы можете получить кредит, вы не можете себе это позволить!

2. Двойная проблема. Я включаю эту проблему, потому что она показывает, как ужесточились условия финансирования — банки становятся более строгими и скупыми в своих кредитных решениях, а процентная ставка по этим кредитам теперь намного выше. Так что даже если вы можете получить кредит, вы не можете себе это позволить!

Если рецессия действительно случится в этом году, это может стать последней каплей для некоторых наиболее неустойчивых бизнес-моделей, возникших в мире нулевых процентных ставок, и кредитный стресс может стать ключевой проблемой.

3. Недвижимость под угрозой. В прошлом году оценки рынка жилья достигли рекордно высокого уровня на развитых рынках. Это станет проблемой, если ставки останутся высокими или значительно вырастут (и если реальные доходы продолжат сокращаться).

4. Инфляция. Нисходящий дрейф цен на сырьевые товары уже ослабит общую инфляцию, но рецессия завершит сделку (самый быстрый способ высвободить ограниченные мощности — это уничтожение спроса: центральные банки понимают это).

5. Доходность облигаций падает . Более слабый рост, кредитный стресс, проблемы на рынке жилья, более низкая инфляция… все это рецепт снижения доходности облигаций. Если мы буквально воспримем мои макроэкономические модели, то к середине этого года доходность 10-летних облигаций США может снова опуститься ниже 2,0% (даже 1%?!). Конечно, вокруг этого есть много «если» и «но», но данные предлагают интересный прогноз.

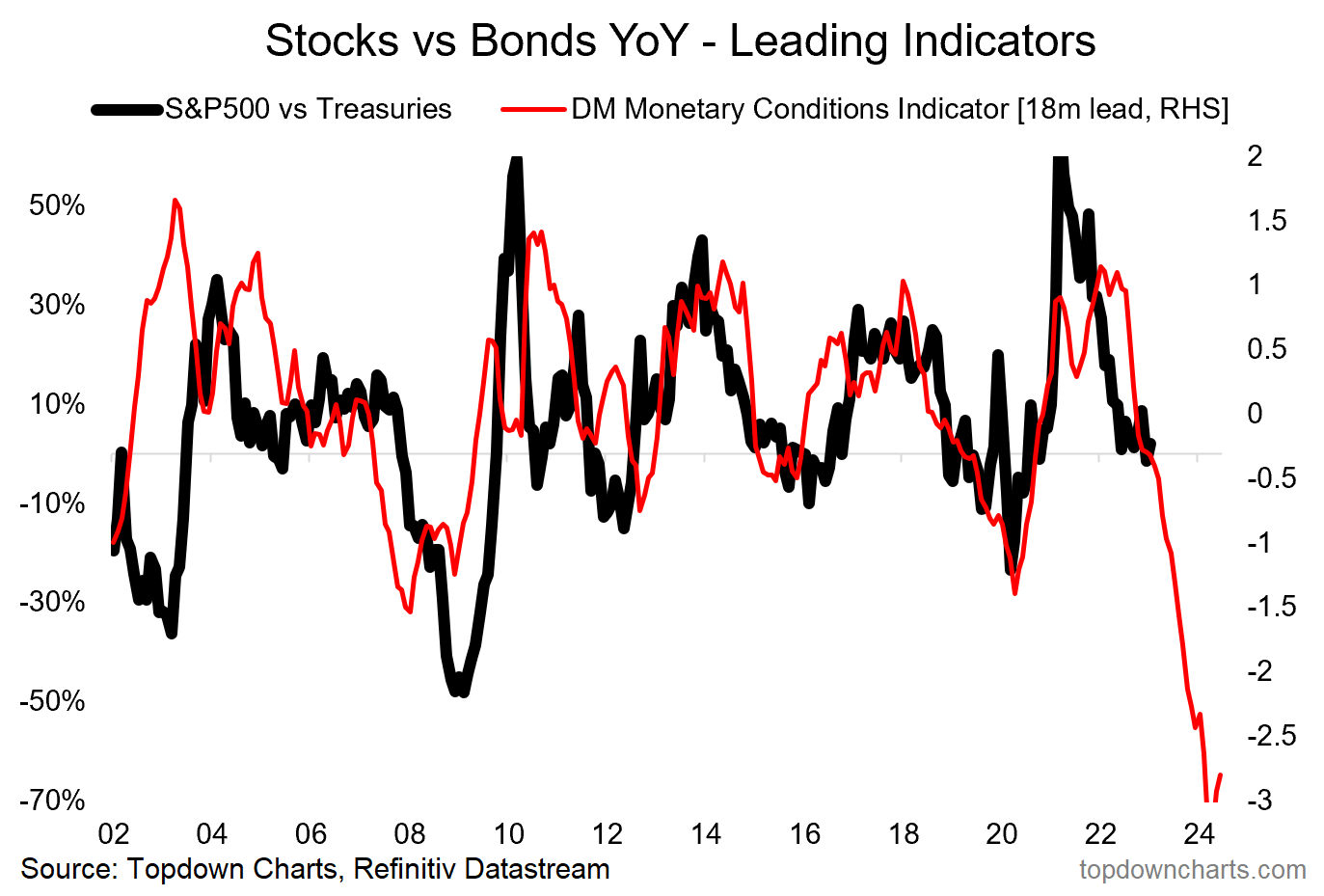

6. Облигации побеждают акции. По оценкам, казначейские облигации дешевы, а акции — нет. Само по себе это означает, что облигации имеют преимущество, но облигации также непропорционально выигрывают в случае, если глобальная рецессия действительно начнется. Опережающий индикатор подтверждает это мнение на графике ниже.

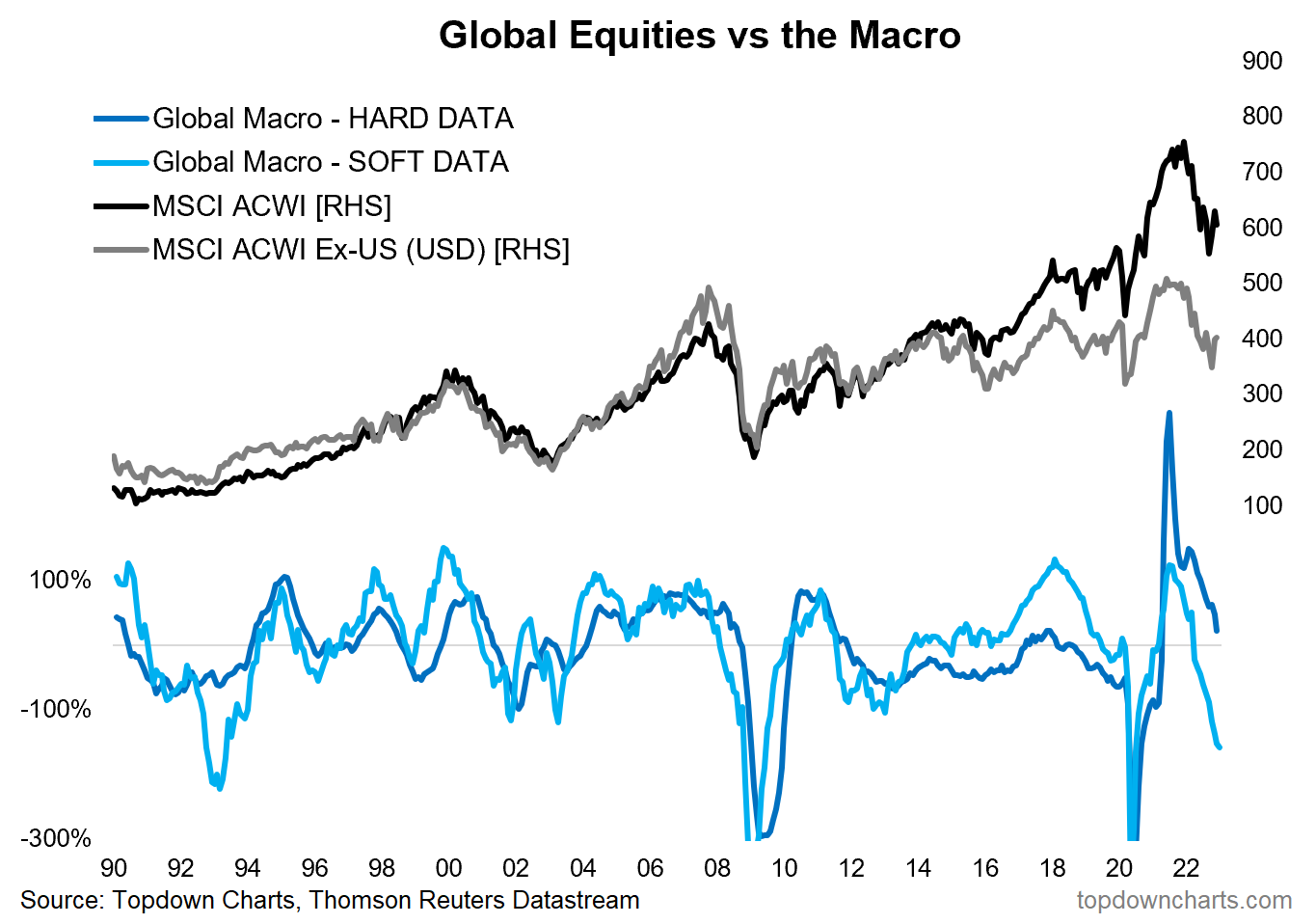

7. Денежный риск по отношению к макрориску. Возможно, большая часть проблем с акциями в прошлом году была вызвана ставками/инфляцией/монетарным шоком. Риск рецессии означает, что замедление роста станет серьезной проблемой в этом году.

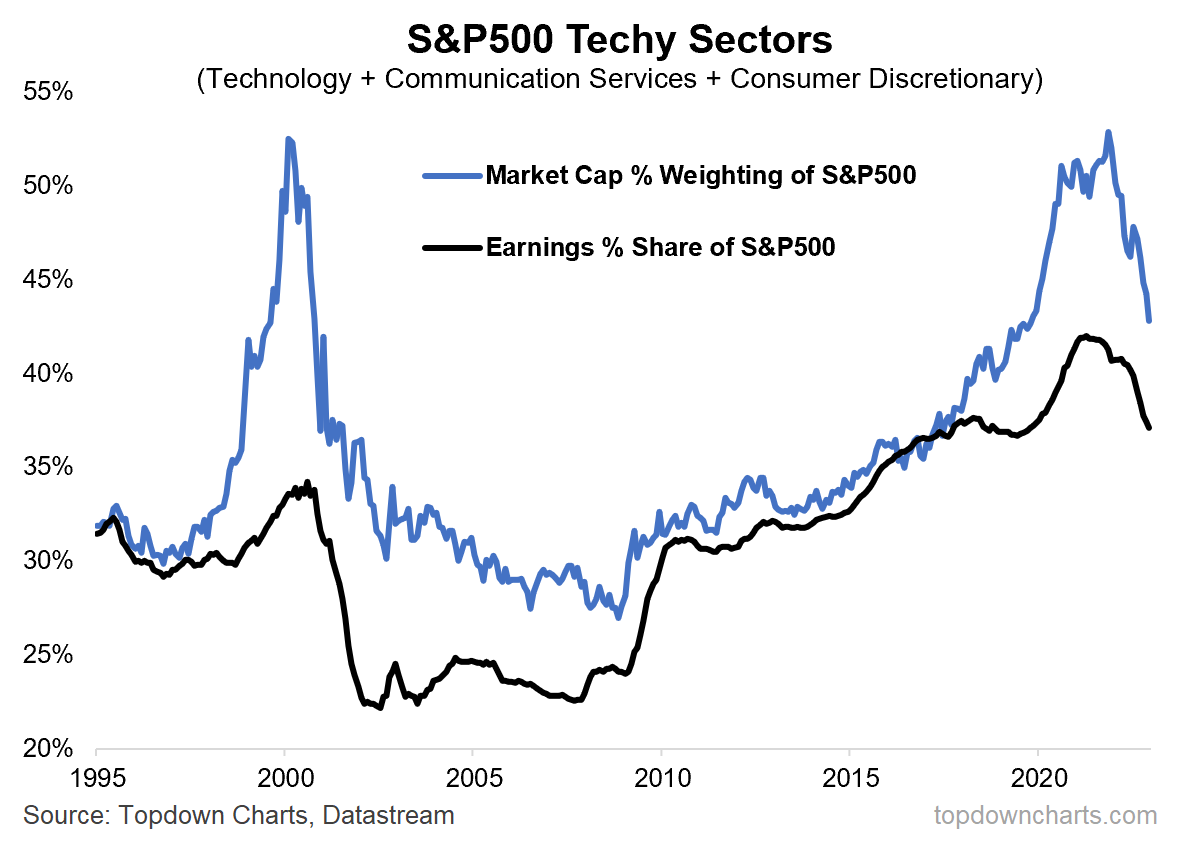

8. Технологическая раскрутка . Определенно отличается от пузыря доткомов, но определенно есть и некоторые излишества, которые необходимо было раскручивать. Я чувствую, что мы все еще находимся на полпути к этому процессу, и, в конечном счете, акции роста не могут перерасти макроэкономические показатели.

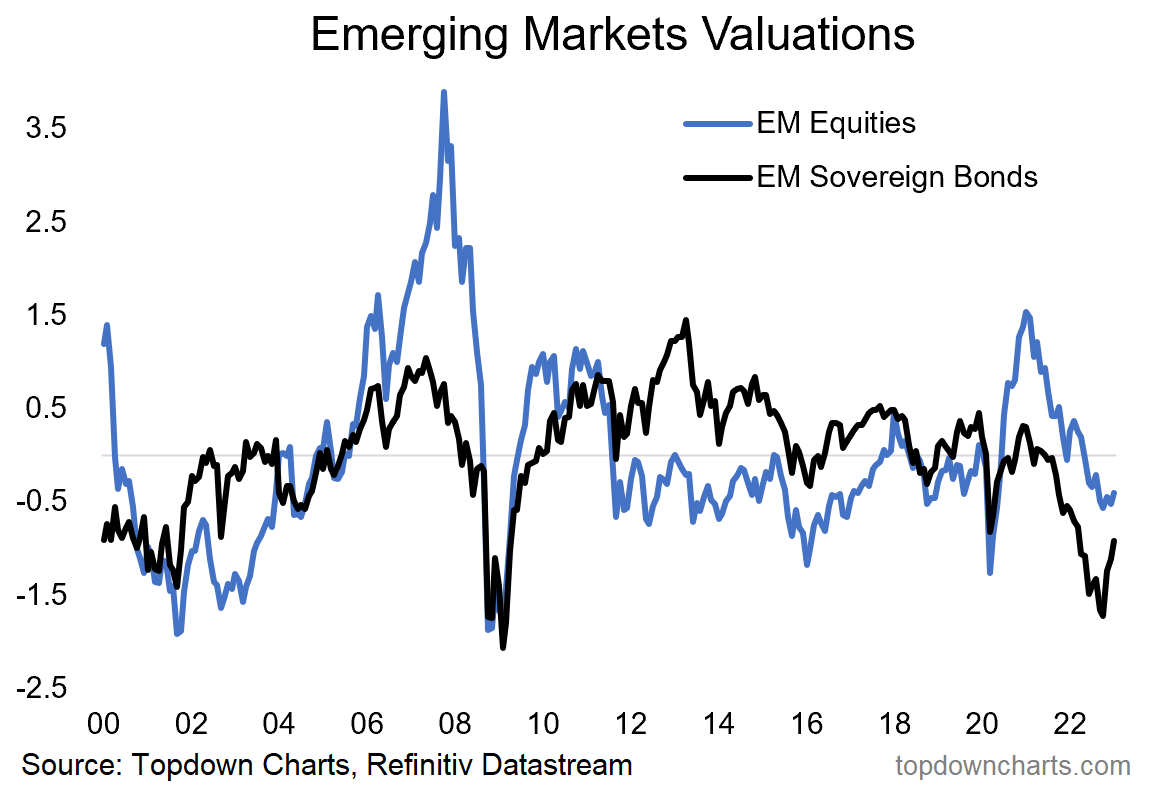

9. Акции и облигации развивающихся стран. Когда дело доходит до развивающихся рынков, акции выглядят несколько дешевыми, но что действительно интересно, так это то, куда делись облигации. Существует то, что, по-видимому, является крупной ценовой установкой суверенных облигаций развивающихся рынков, которая происходит раз в десятилетие (я говорю на уровне классов активов, равновзвешенных). Я думаю, что это может быть один из тех моментов времени для распределения активов, но для того, чтобы это сработало, нужно сделать несколько вещей правильно.

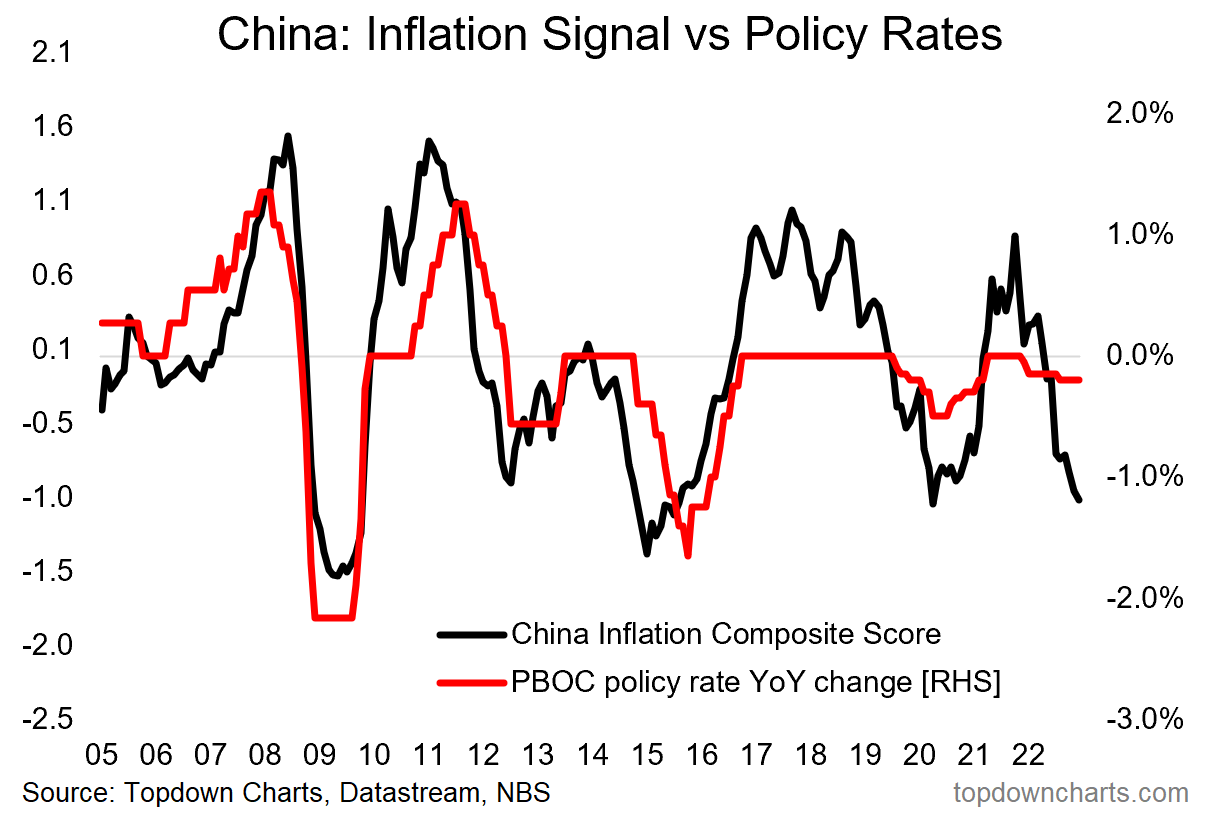

10. Политическая карта Китая. По мере того, как Китай переходит от нулевого ковидного к нулевому беспокойству о ковиде, дверь открывается все шире и шире для более мощных стимулов. Спад на рынке недвижимости, глобальные риски роста и четкая тенденция к дезинфляции — классический и убедительный аргумент в пользу смягчения денежно-кредитной политики. На фоне мрачных перспектив на 2023 год это может стать ключевым моментом для макроэкономики и рынков, если они действительно усилят стимулирование. Так что следите за макроэкономикой Китая.

Резюме и основные выводы:

-Все опережающие индикаторы указывают на (глобальную) рецессию в 2023 году.

— В результате (и долго с более жесткими условиями финансирования) кредитный стресс и риски рынка жилья, вероятно, станут горячей темой в этом году.

— Более слабый рост, вероятно, приведет к снижению ценового давления и, возможно, даже к риску дефляции.

— Все это поддерживает идею роста облигаций, доходность 10-летних облигаций может резко снизиться.

— Для акций это ситуация перехода от монетарного/инфляционного риска прошлого года к макрориску в этом году, и акции, вероятно, отстают от облигаций по сравнению с облигациями, поскольку облигации растут, а акции продолжают проходить процесс медвежьего рынка.

В целом: я бы повторил свое замечание о том, что это «странный, но знакомый цикл», особенно в том, что многие обычные посты с указателями макросов/распределения активов, которым мы обычно следуем, продолжают работать и довольно четко указывают на следующие шаги. Следовательно, с точки зрения распределения активов, я бы предпочел защиту (денежные средства и государственные облигации) с недостаточным весом активов роста (акции, сырьевые товары, кредиты), учитывая, как обстоят дела в данный момент.