Мы достигли максимумов июня 2007 года

Перевод статьи с zerohedge.com

В течение последних нескольких месяцев фундаментальные аналитики Morgan Stanley проявляли все более медвежий настрой в отношении акций, при этом пессимистические настроения стабилизировались в начале этой недели, когда главный стратег по акциям Майкл Уилсон сказал, что на рынке слишком много оптимизма и что, в то время как прибыль медленно растущие форвардные мультипликаторы PE слишком высоки и будут снижаться с «понижением рейтинга примерно на 75% или примерно 15% снижением P / E отсюда». В результате, по мнению Уилсона, которое быстро становится самым медвежьим на Уолл-стрит, «пересмотр прибыли не сможет компенсировать это снижение рейтинга, что сделает рынок в целом уязвимым для коррекции на 10-15% в течение следующих 6 лет. «

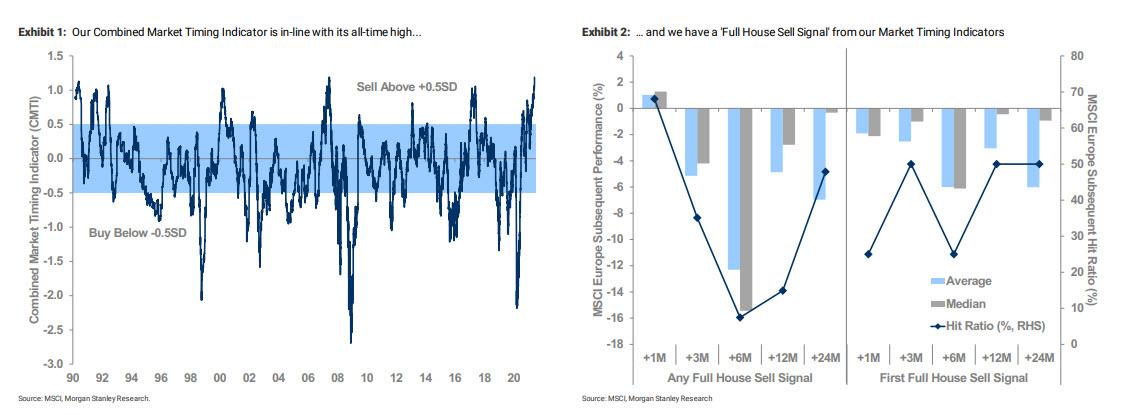

Теперь выясняется, что фундаментальные медвежьи настроения Morgan Stanley распространились на команду технических аналитиков банка, и, как пишет главный стратег банка по инвестициям в евро Мэтью Гарман, только в пятый раз за более чем 30 лет каждый из пяти индикаторов времени рынка Morgan Stanley дает оценку сигнал на продажу одновременно.

Не только это, но и Combined Market Timing Indicator, который находится на территории продаж с марта, только что достиг нового исторического максимума 1,19, превзойдя предыдущий рекордный максимум, зафиксированный в июне 2007 года, как раз во время первого большого квантовый крах и до того, как рынок рухнул.

По словам Гармана, единственный раз, когда акции росли после сигнала о продаже произошел 17 февраля, вскоре после вступления в силу Шанхайского соглашения, призванного предотвратить глобальную рецессию. Другими предыдущими случаями, когда был сигнал на продажу, были март 90, май 92, июнь 07. По данным MS, «за 6 месяцев после первого сигнала о продаже акций компании MSCI Europe упал в среднем на 6%».

Итак, когда каждый индикатор риска кричит о продаже, означает ли это, что у Morgan Stanley хватит смелости сказать своим клиентам о продаже? Конечно, нет, потому что на этом рынке, где есть такие вещи, как AMC, GameStop и Bed Bath, аналитики вынуждены признать, что они больше не имеют представления о том, что происходит …

… Morgan Stanley сохраняет надежду и предполагает, что текущий период будет похож на 2017 год — единственный раз, когда мощный сигнал на продажу не привел к падению рынка.

Еще в 2017 году мы оставались конструктивными, несмотря на полученный сигнал: i) сильный рост прибыли на акцию (EPS) ii) условия на раннем этапе цикла, iii) приток капитала в ЕС, iv) сентимент v) рост слияний и поглощений. Показатели настроений могут выглядеть более завышенными, чем в 2017 году, но многие из этих факторов остаются актуальными и сегодня.

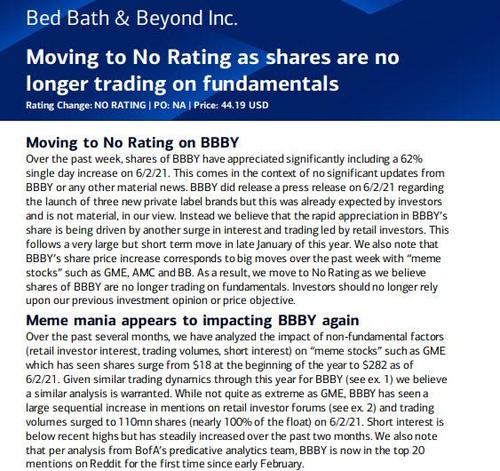

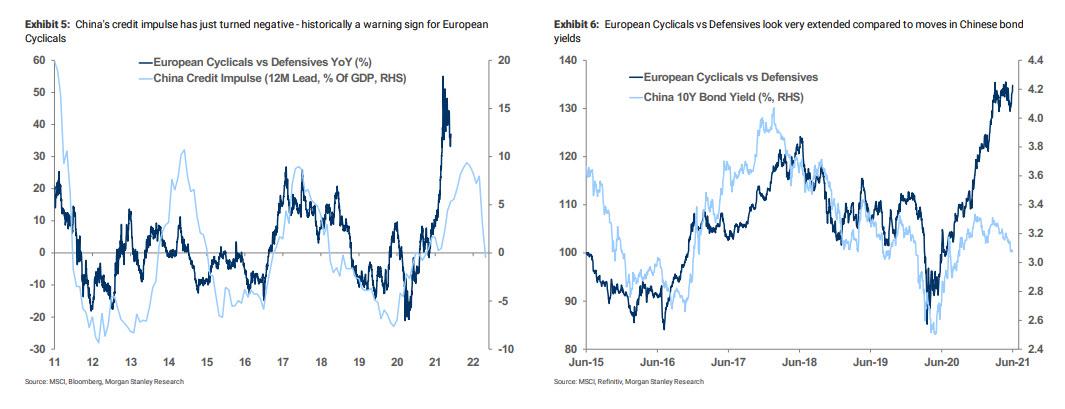

Тем не менее, даже Morgan Stanley вынужден признать, что, хотя Defensives может просто проскочить после сигнала о продаже, циклические колебания вот-вот начнутся. На следующем графике показана относительная эффективность циклических индикаторов по сравнению с защитными активами после полного сигналана продажу. Как отмечает MS, «возможно, неудивительно, учитывая низкую производительность на уровне рынка, у Cyclicals возникли проблемы. За 6 месяцев после четырех исходных Full House Sell Signals, Cyclicals проиграли Defensives в среднем на 12%, а на первый взгляд этот показатель снизился до -15%. в любой день

когда все MTI сказали продавать одновременно «.

Это было верно даже в 2017 году, когда фондовые рынки росли: «ранее мы приводили сходство с сигналом продажи 2017 года в качестве причины не проявлять чрезмерную осторожность на фондовых рынках в целом в данный момент времени. , MSCI Europe продолжал довольно стабильно расти в течение остальной части года. Однако, несмотря на высокие показатели рынка в совокупности, показатели Cyclicals по сравнению с Defensives были намного хуже. С февраля по июнь 2017 года Cyclicals отставали от Defensives на 6% «.

Не только сигнал банка о продаже вызывает опасения по поводу будущей доходности циклических бумаг: Morgan Stanley рассматривает ряд примеров , данные по Китаю указывают на то, что «в первую очередь — это обвал кредитного импульса Китая», а именно:

Несмотря на то, что ужесточение кредитной политики было начато в первой половине 21 года, как указано здесь, наши экономисты остаются конструктивными в отношении восстановления экономического роста Китая. Ряд китайских данных действительно предполагает, что циклический отскок выглядит чрезмерно растянутым. Кредитный импульс Китая только что стал отрицательным, и исторически это служило опережающим индикатором для годовых показателей европейских циклических компаний (Иллюстрация 5). Аналогичным образом, относительная эффективность Cyclicals по сравнению с Defensives тесно связана с изменениями доходности китайских 10-летних облигаций, которая сейчас находится на самом низком уровне с сентября 2020 года, что резко контрастирует с Cyclicals.

Собирая все вместе, читатели должны спросить себя, будет ли то, что грядет, аналогом одного-единственного эпизода в истории, когда рынок не упал после того, как все рыночные индикаторы времени Morgan Stanley достигли продаж (и были всегда высокими. ), или этот случай будет похож на мар-90, май-92, июнь-07, когда исход был совсем не счастливым.