Дефляционный коллапс, гиперинфляция , крах доллара.Часть 3

Продолжаем рассматривать эти вопросы ( предыдущие материалы: часть 1 и часть 2 ).

На этот раз будет перевод статьи с сайта zerohedge.com , в которой тезисно излагается суть предыдущих частей ( плюс очень хорошие графики), а также определения , которые достаточно часто встречаются в статьях с прогнозами (нефть, металлы и т.д.). Ещё раз поясняется разница между реальной и виртуальной экономикой , что такое ловушка ликвидности , дефляционная спираль (часть 2) , и почему всё же при такой работе «станка» нет инфляции и не будет.

ФРС Хочет Инфляции, Но Их Действия Носят Дефляционный Характер

В недавней статье CNBC говорится, что ФРС возьмет на себя серьезные обязательства по наращиванию инфляции. Чем это отличается от обещаний последнего десятилетия о более высокой инфляции? Что еще более важно, хотя ФРС может хотеть инфляции, сами их действия продолжают быть дефляционными.

У ФРС Есть План

«В ближайшие несколько месяцев Федеральная резервная система продолжит политику, которая обязывает ее к низким ставкам в течение многих лет, поскольку она преследует повестку дня более высокой инфляции и возвращения к полной занятости, которая исчезла, когда началась пандемия коронавируса.

Недавние заявления официальных лиц ФРС и экономистов указывают на переход к таргетированию “средней инфляции”, при котором инфляция выше обычного целевого показателя центрального банка в 2% будет терпимой и даже желательной.

Для достижения этой цели чиновники обещают не повышать процентные ставки до тех пор, пока не будут достигнуты целевые показатели инфляции и занятости.” – телеканал CNBC

Это, конечно, звучит знакомо.

«Федеральная Резервная Система сделала исторический шаг установив целевой уровень инфляции, который приводит ФРС в соответствие со многими другими крупными центральными банками мира.

В своем первом в истории заявлении о «долгосрочных целях и стратегии политики» Центральный банк США заявил, что уровень инфляции в 2 процента лучше всего соответствует его санкционированным Конгрессом целям ценовой стабильности и полной занятости.»- Reuters сообщает о политическом заявлении ФРС Бена Бернанке от 26 января 2012 года

Невидимое

В течение последнего десятилетия Федеральная резервная система принимала бесконечные «чрезвычайные меры» для поддержки рынков активов и экономики. Заявленная цель состояла и остается в том, чтобы такие действия способствовали полной занятости и стабильности цен, но было мало свидетельств успеха.

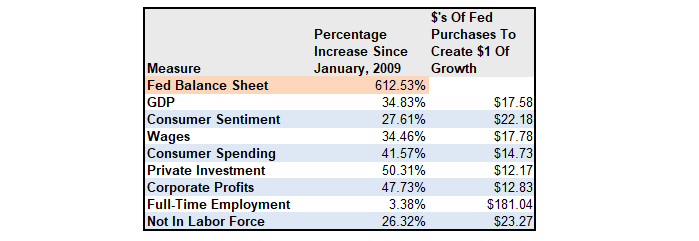

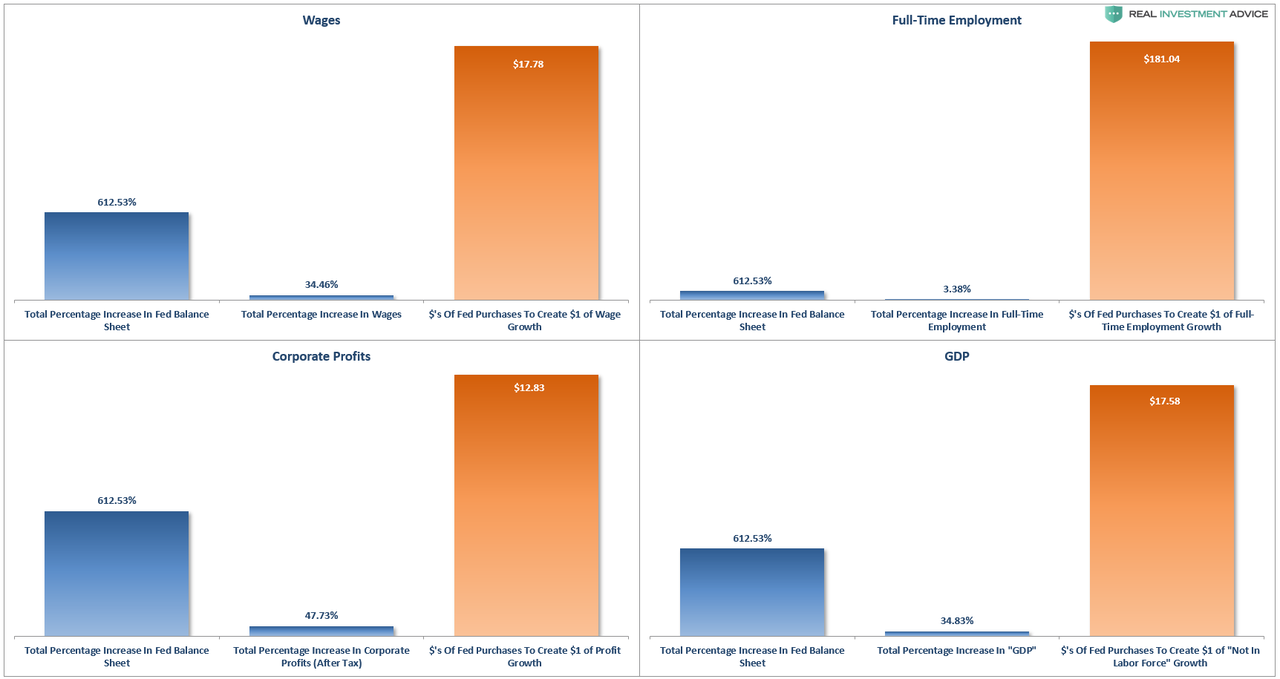

Таблица и диаграммы ниже показывают расширение баланса ФРС и его эффективную «отдачу от инвестиций» по различным аспектам экономики. Например, с 2009 года ФРС расширила свой баланс на 612%. За это время совокупный общий рост ВВП (через 2 квартал 2020 года) составил всего 34,83%. Фактически на каждый доллар экономического роста требовалось 17,58 долл. Мы применяли ту же самую меру в различных экономических показателях.

Независимо от того, как вы это анализируете, “эффективная рентабельность инвестиций” была паршивой.

Таковы невидимые последствия монетарной политики ФРС.

Увиденное

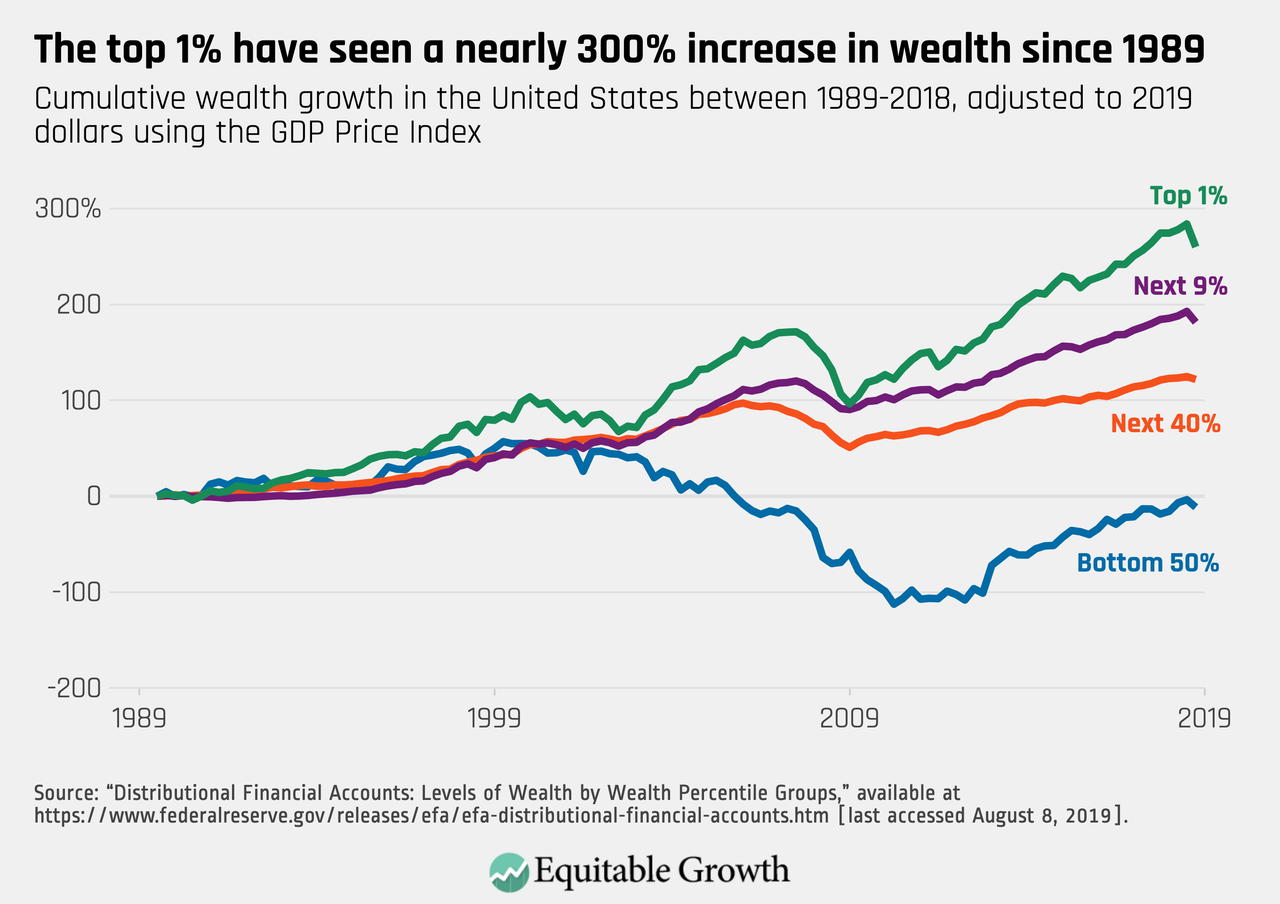

Единственная причина, по которой ликвидность Центрального Банка “кажется” успешной, заключается в том, что она рассматривается через призму фондового рынка. По итогам второго квартала 2020 года, если использовать квартальные данные, фондовый рынок вырос снова почти на 135% от пика 2007 года. В 12 раз больше ВВП и 3,6 раза больше доходов корпораций.

К сожалению, воздействие «эффекта богатства» принесло пользу лишь относительно небольшому проценту экономики в целом. В настоящее время 10% самых богатых людей владеют почти 87% фондового рынка. Остальные просто пытаются свести концы с концами.

В краткосрочной перспективе текущие валютные интервенции могут показаться “безрисковыми”, в долгосрочной перспективе ФРС уже достигла “конечной игры” денежно-кредитной политики.

Действия ФРС носят дефляционный характер

Федеральная резервная система не смогла понять, что денежно-кредитная политика является «дефляционной“, когда для ее финансирования требуется” долг».

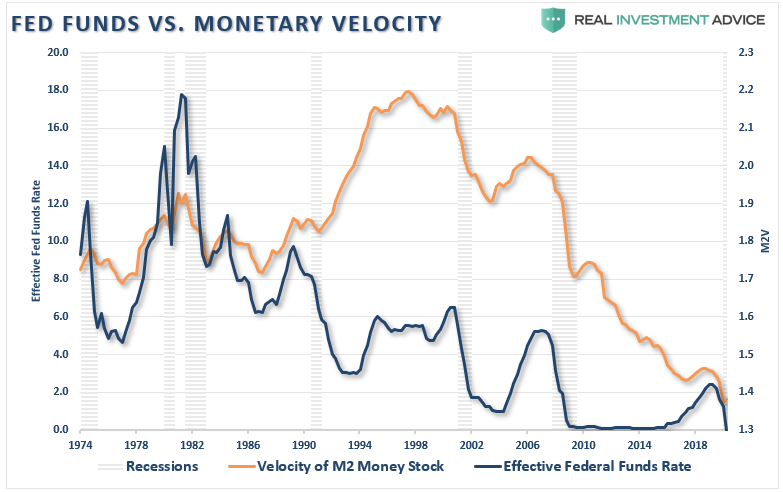

Откуда нам это известно? Денежная скорость говорит сама за себя.

Что такое «денежная скорость»?”

«Скорость движения денег важна для измерения скорости, с которой деньги в обращении используются для покупки товаров и услуг. Скорость полезна для оценки здоровья и жизнеспособности экономики. Высокая скорость движения денег обычно ассоциируется со здоровой, расширяющейся экономикой. Низкая скорость движения денег обычно связана с рецессиями и сокращениями.

С каждым вмешательством в денежно-кредитную политику скорость движения денег замедлялась вместе с широтой и силой экономической активности.

Однако не только расширение баланса ФРС подрывает силу экономики. Это также продолжающееся подавление процентных ставок, чтобы попытаться стимулировать экономическую активность.

В 2000 году ФРС “перешла Рубикон», когда снижение процентных ставок не стимулировало экономическую активность.

Чтобы проиллюстрировать последний пункт, мы можем сравнить денежную скорость с дефицитом.

Неудивительно, что денежная скорость возрастает, когда дефицит превращается в профицит. Это позволяет доходам переходить в производительные инвестиции, а не в обслуживание долга.

Проблема для ФРС заключается в непонимании причин органической экономической инфляции

Это долг.

Не только бремя федерального долга сдерживает экономический рост. Это все долги. Как уже говорилось, вера в то, что более низкие процентные ставки будут стимулировать большую экономическую активность, была в определенной степени правильной. Однако, как было показано, как только долговое бремя стало потреблять больше, чем оно производило, всё испортилось.

Вы заметите, что в 1998 году денежная скорость достигла пика и начала снижаться. Это совпадает с тем, что потребители были вынуждены влезать в долги, чтобы поддерживать свой уровень жизни. В течение десятилетий Уоллстрит, рекламодатели и корпоративные власти наводняли потребителей рекламой, чтобы побудить их покупать большие дома, телевизоры и автомобили. Наступила эпоха «потребительства».

Однако, в то время как корпорации становились богаче, домохозяйства становились беднее.

Проблема для Федеральной резервной системы заключается в том, что из-за огромного уровня долга, лежащего в основе скудной экономической активности, которую она генерирует, процентные ставки должны оставаться низкими. Любое повышение ставок быстро замедляет экономическую активность, вынуждая ФРС снижать ставки и поддерживать их.

Экономическая Инфляция

В течение последних нескольких лет ФРС полагала, что повышение цен на активы приведет к росту экономического благосостояния и инфляции. Как отмечалось, ФРС действительно добилась «инфляции активов“, что привело к растущему «разрыву в благосостоянии».”

Чего денежно-кредитная политика не сделала, так это не привела к “общим колебаниям цен».”

Несмотря на ежегодный призыв ФРС к более высоким темпам инфляции и экономического роста, реализация этих целей остается недостижимой.

Проблема для ФРС заключается в том, что денежно-кредитная политика создает “плохую” инфляцию, не поддерживая то, что ведет к “хорошей” инфляции.

Хорошая Инфляция

ФРС считает, что рост инфляционного давления напрямую связан с ростом экономической мощи. Однако, как я объясню, инфляция может быть как хорошей, так и плохой.

Инфляционное давление может быть отражением растущей экономической силы, если оно находит свое отражение в более прочном ценообразовании на импорт и экспорт. Такое повышение цен будет свидетельствовать о более сильном потребительском спросе, который составляет 2/3 экономического роста и роста заработной платы, что позволит поглотить более высокие цены.

That would be “the good.”

Плохая инфляция

Плохим было бы инфляционное давление в областях, которые являются прямыми расходами для домашних хозяйств. Такой рост сокращает потребительский спрос, отрицательно влияя на ценовое давление, отвлекая денежные потоки потребителей на непроизводственные товары или услуги.

Если мы посмотрим на импортные и экспортные цены, то мало что указывает на наличие инфляционного давления.

Это отсутствие экономического ускорения проявляется в разбивке индекса потребительских цен ниже, который показывает, где инфляционное давление возросло за последние 5 месяцев.

Как ясно видно, резкий рост расходов, связанных с” здравоохранением», вызванный ростом страховых премий, привел к росту как потребительских расходов, так и инфляционного давления. К сожалению, более высокие премии в области здравоохранения не стимулируют производство, а истощают возможности расходования средств на потребление.

[Расходы на жилье, составляющие очень большую часть общего ИПЦ, также усиливают инфляционное давление. Но, как и расходы на “здравоохранение”, растущие расходы на жилье и арендные ставки также подавляют способность к потреблению. То же самое касается других товаров и стоимости “продуктов питания”, которые вычеркнуты из основного расчета, но съедают располагаемые доходы.

“Для среднего класса и работающей бедноты, которая составляет примерно 80% домохозяйств, арендная плата, медицина и продовольствие составляют 80-90% совокупной потребительской корзины.»

Проблема ФРС состоит в том, что, пытаясь подтолкнуть инфляцию выше, что также приведет к повышению процентных ставок, чтобы компенсировать это, она немедленно сократит рост экономической активности.

Вот почему ФРС остается в ловушке ликвидности.

ловушка ликвидности

Вот это определение:

«Когда вливания наличных денег в частную банковскую систему со стороны Центрального банка не приводят к снижению процентных ставок или стимулированию экономического роста. Ловушка ликвидности возникает, когда люди копят наличные деньги, потому что они ожидают неблагоприятных событий, таких как дефляция, недостаточный совокупный спрос или война.

Характерными признаками ловушки ликвидности являются краткосрочные процентные ставки, которые остаются близкими к нулю. Кроме того, колебания денежной базы не приводят к колебаниям общего уровня цен.”

Обратите особое внимание на последнее предложение.

Как обсуждалось во всей этой статье, каждый аспект ловушки ликвидности был проверен:

-

Более низкие процентные ставки не стимулируют экономический рост

-

Люди копят деньги, потому что ожидают неблагоприятного события (экономического кризиса).

-

Краткосрочные процентные ставки близки к нулю.

-

Колебания денежной базы не отражаются на общем уровне цен.

Важно отметить, что вопрос о денежной скорости и нормах сбережений имеет решающее значение для определения “ловушки ликвидности».”

Подтверждение

«Трудно переоценить степень, в которой психология движет переходом экономики к дефляции. Когда преобладающее экономическое настроение в стране меняется от оптимизма к пессимизму, участники меняются. Кредиторы, должники, инвесторы, производители и потребители-все они меняют свою основную ориентацию с экспансии на сохранение. Кредиторы становятся более консервативными и замедляют процесс кредитования. Потенциальные должники становятся более консервативными и занимают меньше или не берут вообще.

По мере того как инвесторы становятся более консервативными, они вкладывают все меньше денег в долговые инвестиции. Производители становятся более консервативными и сокращают планы расширения. Точно так же потребители становятся более консервативными, больше экономят и меньше тратят.

Такое поведение снижает скорость движения денег, что оказывает понижательное давление на цены. Скорость движения денег уже несколько лет замедляется, что является классическим предупреждением о надвигающейся дефляции. Теперь, благодаря блокировкам, связанным с вирусом, скорость денег начала падать. По мере того как широко распространенный пессимизм набирает силу, ожидайте, что он упадет еще больше.”

дефляционная спираль

Это самая большая проблема для ФРС, и монетарная политика не может ее решить.

Дефляционная «психология» — это очень трудный цикл, который нужно разорвать.

“Помимо психологических факторов, существуют и структурные предпосылки дефляции. Способность финансовой системы поддерживать растущий уровень кредитования зависит от динамичной экономики. Ситуация с высоким уровнем задолженности становится неприемлемой, когда темпы экономического роста падают ниже преобладающей нормы процента.

Поскольку замедление экономики снижает способность заемщиков платить то, что они должны. В свою очередь, кредиторы могут отказаться от выплаты процентов по имеющемуся долгу, предоставив еще больший кредит. Когда бремя становится слишком большим для экономики, чтобы поддерживать его, дефолты растут. Более того, страх дефолта побуждает кредиторов еще больше сокращать кредитование.”

В течение последних четырех десятилетий каждый раз, когда ФРС предпринимала действия, направленные на достижение своих целей “полной занятости и стабильных цен”, это приводило к экономическому спаду .

Слишком очевидна связь роста долга с экономическим ростом. За последнее десятилетие потребовалось постоянно увеличивающееся количество долга, чтобы обеспечить экономический рост в размере 1 долл.

В то время как ФРС усердно работает над своей следующей программой для достижения давно неуловимого целевого показателя инфляции в 2%, она приведет к тем же результатам, что и в прошлом десятилетии.

Проблема заключается в долге, и вы не можете решить проблему долга ещё большим количеством долгов.