«Потрясающее расхождение»: последние банковские данные показывают, что в финансовой системе что-то окончательно сломано

Летом прошлого года на сайте был цикл статей о предстоящем дефляционном коллапсе в финансовой системе и экономике. Ниже публикуется перевод статьи с сайте zerohedge.com , где даны отличные графики и пояснения , почему именно дефляция , а не инфляция ( как нам пытаются внушить экономисты и эксперты). Для понимая нужно обратить внимание на понятие «дефляционная спираль» (рассмотрена тут ) , так как в статье показаны важные её элементы.

_________________________________________________________________________________

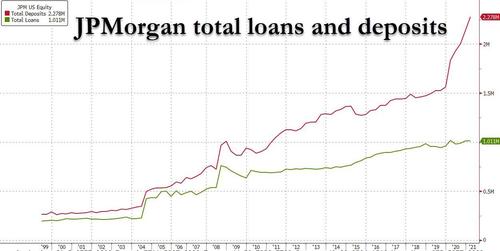

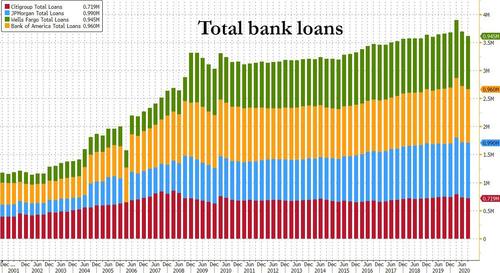

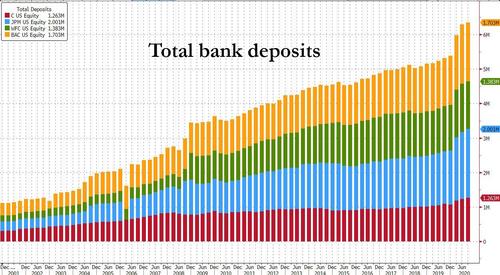

В последнем отчете о прибылях и убытках JPMorgan содержится примечательная информация: крупнейший банк США — организация, которая исторически была наиболее известна предоставлением кредитов широким слоям населения — сообщил, что в первом квартале его общие депозиты выросли на колоссальные 24% по сравнению с прошлым годом и на 6% по сравнению с четвертым кварталом, до 2,278 триллиона долларов, в то время как общая сумма кредитов, выданных банком, была практически неизменной, последовательно составляя 1,011 триллиона долларов, и снизилась на 4% по сравнению с прошлым годом.

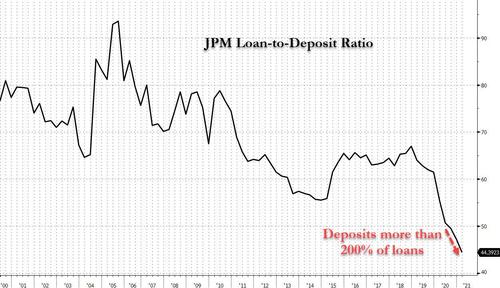

Другими словами, впервые в своей истории у JPM было на 100% больше депозитов, чем ссуд, или, наоборот, соотношение ссуд к депозитам упало ниже 50% третий квартал подряд после падения на пандемии коронавируса.

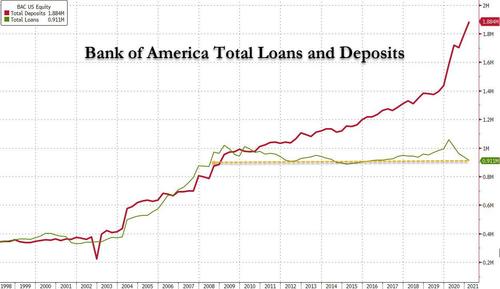

Еще более ошеломляющее расхождение между общей суммой депозитов и ссуд проявляется в Bank of America, где депозиты аналогичным образом достигли нового рекордного в 1,88 триллиона долларов, даже несмотря на то, что ссуды банка продолжали сокращаться тревожными темпами и находятся сейчас на уровне 911 миллиардов долларов, что ниже их уровня во время великого финансового кризиса: другими словами, за 12 лет рост кредитов в Bank of America был нулевым!

У Citigroup тоже не лучше

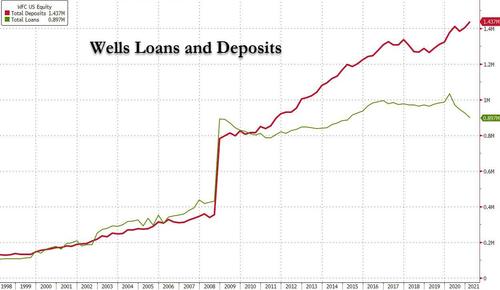

или даже Wells Fargo (который, будучи ограниченным ФРС в том, сколько кредитов он может выдать, по-видимому, не имел ограничений на количество депозитов, которые он может собрать)

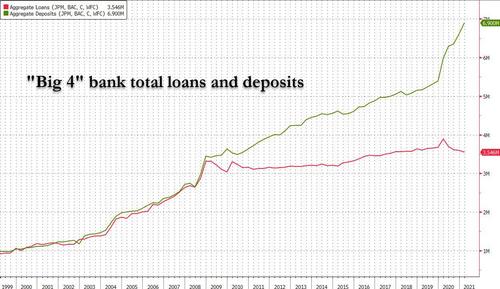

Обобщая приведенные выше данные, мы получаем следующую картину в разбивке по совокупным кредитам по банкам большой четверки:

И общие депозиты

Наконец, агрегирование данных по четырем большим банкам показывает нечто поразительное: с момента мирового финансового кризиса рост кредитов не наблюдался, а общий объем депозитов увеличился вдвое!

Есть два основных вывода, которые следует сделать из коллапса отношения кредитов к депозитам. Первый, более поверхностный, заключается в том, что этот коэффициент представляет собой тщательно наблюдаемую метрику, которая измеряет, сколько кредитов даёт банк по сравнению с его возможностями кредитовать.

Второе и гораздо более глубокое следствие, возможно, является наиболее фундаментальным вопросом в современной банковской системе с частичным резервированием: что первично, ссуды или депозиты, другими словами, создают ли частные коммерческие банки деньги в обращении (сначала ссужая их) или отвечает ли центральный банк за создание денег? Одна вещь, которая сейчас не подлежит обсуждению: в банковской системе США сейчас гораздо больше депозитов, чем кредитов. Это проблема, потому что большинство традиционных монетаристов будут утверждать, что займы всегда на первом месте, и только потом банки получают депозиты. Становится хуже: как теперь все знают, мы живем в мире MMT (Modern Monetary Theory), где ФРС и Казначейство объединились и где один в основном монетизирует то, что другой должен продать. А поскольку мир радуг и единорогов MMT говорит, что не о чем беспокоиться из-за такой монетизации долга, даже уважаемые экономисты были втянуты в этот абсолютный идиотизм и призывают США выпустить как можно больше долгов (с помощью книги Байдена , а администрация рада услужить).Есть только одна проблема: с этого момента основной принцип MMT больше не применим. Напомним, согласно MMT кредиты создают депозиты, а не наоборот, и эта социалистическая теория утверждает, что резервные остатки не имеют к этому никакого отношения — они являются частью банковской системы, обеспечивающей финансовую стабильность.

Только … очевидно, что это уже не так, и эмпирические данные, показанные выше, делают очевидным, что основная, якорная теория MMT, на которой построены все ее другие смехотворные теории, ложна с огромными последствиями для мира. Последние данные о ссудах и депозитах также означают, что традиционный процесс создания депозитов с помощью ссуд окончательно нарушен.

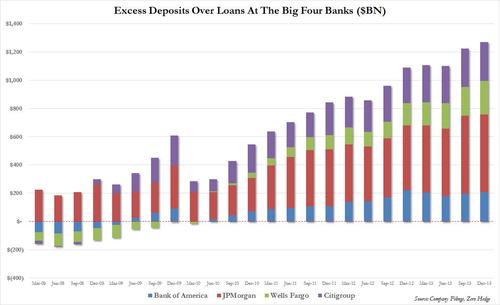

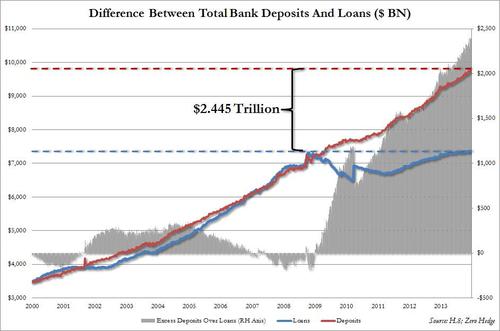

… как выглядит рекордное несоответствие между депозитами и кредитами? Что ж, для банков США большой четверки, JPM, Wells, BofA и Citi это выглядит следующим образом.

На приведенной выше диаграмме просто показана разбивка ряда «Превышение депозита по сравнению с ссудой», показанная на диаграмме ниже, которая отслеживает исторические изменения ссуд и депозитов коммерческих банков. Сразу очевидно, что, хотя кредиты и депозиты на протяжении большей части истории перемещались рука об руку, начиная с краха Lehman создание кредитов практически не существовало (общий объем кредитов сейчас находится на уровне, наблюдавшемся во время краха Lehman), в то время как депозиты выросли примерно до 10 триллионов долларов. Именно здесь исчезли избыточные резервы ФРС — разница между ними почти в точности равна общей сумме резервов, введенных ФРС после кризиса Lehman.

Так что все это значит? Короче говоря, сейчас, когда ФРС сокращает количественное смягчение и замедляет формирование депозитов, у банков не будет другого выбора, кроме как выдавать ссуды, чтобы компенсировать отсутствие внешних денежных вливаний со стороны ФРС. Другими словами, хотя банковские «депозиты» уже испытали на себе выгоду «будущей инфляции» и проявили ее на фондовом рынке, теперь настала очередь соответствующего актива наверстать упущенное. Это также означает, что в то время как рост «депозитов» (т. Е. Припаркованных резервов) в будущем замедлится до минимума, у банков не будет другого выбора, кроме как наводнить страну займами на сумму 2,5 триллиона долларов, или третью текущих непогашенных кредитов, просто чтобы догнать фору, предоставленную ФРС!

Именно создание ссуды станет толчком к поступлению денег и их потоку в экономику, что приведет к давно назревшему росту. Кроме того, создание ссуды означает, что банки больше не будут спекулировать в качестве поддерживающих трейдеров избыточной ликвидностью, а вернутся к своим корням в качестве кредиторов. Что наиболее важно, как только банки начнут это оптовое кредитование, именно тогда и только тогда истинная пагубная инфляция, вызванная тем, что ФРС сделала за последние 5 лет, наконец поднимет свою уродливую голову.

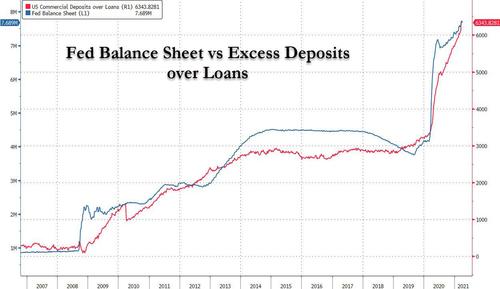

Также никого не удивит, что обновление графика, который мы впервые показали в 2014 году, правильно объясняет сегодняшнюю реальность, на что MMT совершенно неспособен: как показано ниже, превышение депозитов над кредитами полностью обусловлено триллионами накачанных резервов. ФРС!

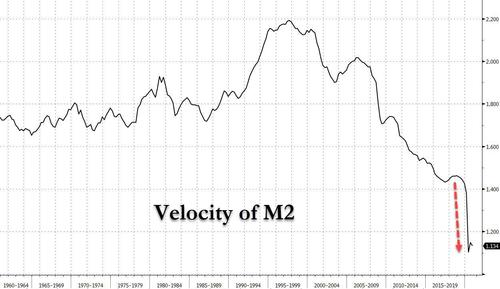

Вышеупомянутое также объясняет, почему, даже когда ФРС накачала триллионы резервов в банки, которые в результате трансформации превратились в депозиты на банковских балансах, скорость обращения денег М2 упала до рекордно низкого уровня , поскольку спрос на ссуды далеко не достаточен, чтобы компенсировать принудительное создание депозитов ФРС, которое, кстати, заканчивается не в экономике, а на рынках капитала, что приводит к широкой дефляции, компенсируемой гиперинфляцией цен на активы.

И еще одна причина, по которой эти данные являются абсолютно критическими: в мире, где доминирующий повседневный спор заключается в том, сталкиваются ли США с дефляцией или инфляцией, и где многие пришли к убеждению, что мы столкнулись с резким ростом цен. Но не верьте нам на слово — вот отрывок из последнего отчета «Потоки и ликвидность» стратега JPMorgan Ника Панигирцоглу под названием «Проблема слабого банковского кредитования», в котором он подтверждает все вышеперечисленные наблюдения и пишет, что «Общей чертой отчетов о прибылях и убытках американских банков на этой неделе была слабость роста кредитов. Действительно, еженедельные данные из отчета ФРС за первое полугодие показывают, что темпы кредитования банков США остаются на отрицательной территории, демонстрируя устойчивую слабость с лета прошлого года».

Эта стойкая слабость, пишет Панигирцоглу, «последовала за временным всплеском банковского кредитования во втором квартале 2020 года, сразу после разразившегося вирусного кризиса, и напоминает траекторию кредитования банков США после кризиса Lehman. Несмотря на то, что они вышли на положительную территорию после 2011 года, темпы банковского кредитования США оставались значительно ниже, чем до Lehman уровни кризиса, важная особенность тезиса о вековой стагнации ».Затем аналитик JPM признает, что еще предстоит увидеть, «не повторится ли затянувшаяся слабость банковского кредитования после периода Lehman в текущем поствирусном цикле», хотя, скорее всего, так оно и будет », поскольку будущая траектория банковского кредитования играть важную роль в определении как инфляции, так и картины ликвидности в долгосрочной перспективе ».

И изюминка JPM:

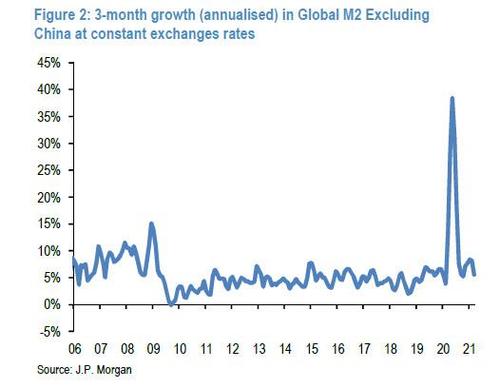

«Повторение длительной слабости банковского кредитования после периода Lehman поставило бы под сомнение идею устойчивого инфляционного импульса в ближайшие годы. Это также послужило бы тормозом для денежной массы и создания ликвидности в будущем, уменьшая ключевой фактор роста цены на активы «.Действительно, следующий график показывает, что создание денег уже нормализуется после бурных темпов первой половины 2020 года.

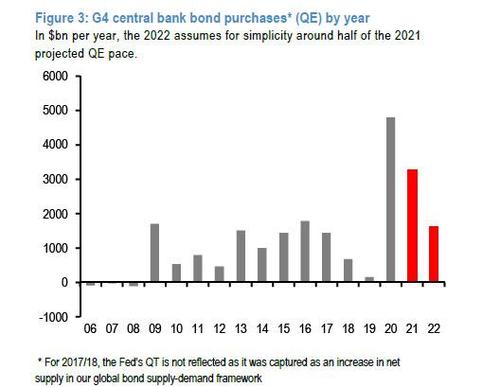

Забегая вперед, центральный банк будет уменьшать покупки бондов

… вероятно, вызовет дальнейшее замедление роста денежной массы в ближайшие годы, согласно JPM, если только банковское кредитование не улучшится во избежание затяжной слабости периода после выхода Lehman.

В зловещем заключении JPMorgan «повторение затянувшейся слабости банковского кредитования после периода Lehman в текущем поствирусном цикле будет иметь решающее значение для определения как инфляции, так и картины ликвидности в долгосрочной перспективе. Пока траектория банковского кредитования показывает больше сходства, чем отличия от посткризисного периода Lehman «.