Среднесрочная перспектива пары доллар- рубль. Передышка перед новым обвалом

Название прошлого обзора «Стабильность или затишье перед бурей» несло в себе риторический вопрос. Конечно же новое ослабление рубля было достаточно очевидным , вопрос был только с каких уровней оно начнётся : с 61.7 или с 59 — 60.5 . Ответ на этот вопрос должен был первый импульс вверх , формирование которого мы начали вести в закрытом разделе.

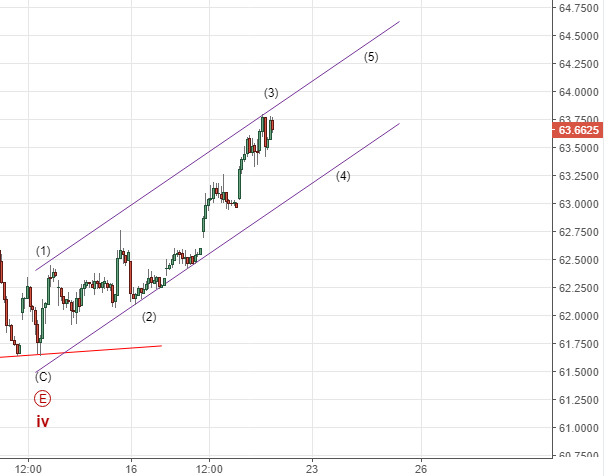

20.07.Пара преодолела 63.6 и находится на стадии формирования импульса. Основной сценарий предполагает ещё подразделение 4-5 , альтернативный – пять уже идет. В любом случае, наблюдаем за ситуацией и ждем коррекцию движения от 61.65 для покупки. (ссылка)

А 26.07 был дан сигнал на покупку.

Корректируем сценарий по паре, считаем, что импульс уже сформирован и идёт коррекция. Ожидаем небольшое снижение к указанным уровням ,с которых можно покупать со стопом 61.66. Рост подтвердит движение выше 63.55 (ссылка).

Как видим , развитие волновой структуры не составляло особой трудности для интерпретации : импульс и цели коррекции выполнены достаточно чётко.

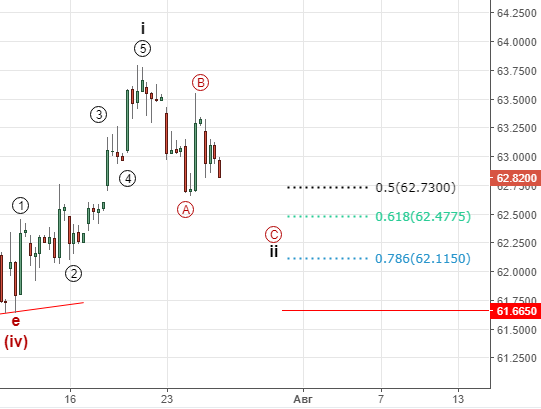

Рассмотрев то что было перейдём к тому , что будет. Уже сейчас можно достаточно конкретно определить среднесрочный сценарий .

Считаем, что указанный на графике вариант развития является основным. В первую это касается направления движения , т.к. конечные цели , пусть и незначительно, будут корректироваться. Тем не менее отметим , что после небольшого роста , для рубля настанет достаточно существенная передышка с первыми целями 61 — 62.5 и второй (альтернативной) 58.5. Первый вариант выглядит куда более предпочтительным , да и четвёрка предыдущей размерности находится в этом диапазоне. Вероятно, это движение будет последним шансом «для сомневающихся».

Теперь немного о «фундаментальных факторах» . Сейчас, каждый эксперт назовет причину обвала — санкции. Но если разбираться : как связан с рублём запрет на поставки товаров и технологий, имеющих отношение к национальной безопасности. Это как-то влияет на финансовые потоки ? Санкции подобного уровня вводились и раньше , и угрозы запрета инвестиций в гос. долг были , и что? Если просто сказать, что с апреля (после движения на 65) формируется явно коррекционная модель и должен быть выход из неё , то в это никто не поверит : что за чушь , ведь там на верху всё решают , а ТА вместе с Эллиоттом просто «циферьки» расставить.

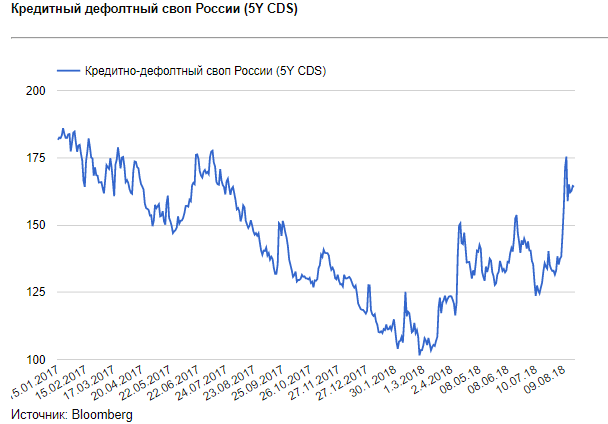

Ещё зимой этого года , мы говорили о том , что должен прилететь «чёрный лебедь» с рынка долга развивающихся стран . В нашем случае проявился ростом CDS

А с увеличением рисков и параллельном снижении аппетита к нему , идёт достаточно серьёзный отток нерезидентов из гос. долга. , что хорошо видно по индексу RGBI.

Ну и напоследок вспомним , как мы рассматривали структуру участников рынка ОФЗ , где отмечалась активизация неких прочих . Всё оказалось достаточно просто : НПФ заместили иностранцев в ОФЗ (https://www.kommersant.ru/doc/3708901) . Это значит «нерезам» дали выйти сухими из воды , т.к. просто выкупили бумаги. Ответ на вопрос: «за чей счёт» , достаточно понятен.